|

|

|

|

För att söka uppgifter om de äldsta inbyggarna på Björnholmen, kan man gå till de gamla skattelängder som finns bevarade. Att utkräva skatter har statsmakten alltid ägnat sig åt med nit och intresse, och därigenom har genom åren avsatts ett omfattande arkivmaterial. Detta kan bestå av jordeböcker, mantalslängder, tiondelängder m fl. Även roteringslängder gällande utskrivning till soldat kan ge vissa uppgifter.

Det äldsta materialet i mera ordnat skick härrör sig från den omläggning och rationalisering av det statliga räkenskapsväsendet som Gustaf Vasa företog med början på 1540-talet.

Principbeslut om att förteckna alla skattepliktiga hemman hade tagits redan år 1524 vid ett herremöte i Vadstena. I den kungliga propositionen heter det:

”J tem paa thet hans nade maa fortfara huat riksens renta aer maa befalas huar forlaeningxman och fogdar vpseriffua alla cronennes vpbyrd aff sit laeaen baade i penninga oc annet, och huru monga scattebönder oc crone landbor vthi huart laeaen aer oc vppaa thet fodringen maa och kunna forslaas, maa och vpscriffuas (huru) monge frelses landbor vthi huart laen aer, besunnerliga the som ridderscapit tilhörer, oc besunnerliga the andre. Haer vppa maa een haffua befalning j huart bispzdöme ath ther paa görs it registrum, ther sidhen maa affgöris vtaff alla thenne register, enn book ther rekenscapen epter göras maa oc wetas hwatt rikit tilhörer eller bort kommer.”

Av de medeltida skatteräkenskaperna finns endast vissa fragment bevarade. Det framgår dock att skatten betalades kollektivt av en grupp bönder, från 4 till 12 stycken var antal som förekom. Att förteckna vart hemman för sig gav en möjlighet att jämka skatten efter skatteförmågan hos hemman av olika storlek. En annan aspekt kan vara att protester och missnöje med skattehöjningar hos grupper och kollektiv lättare övergår i uppror, en ensam bonde är enklare att hantera.

Gustaf Vasa ålade fogdar och förtroendemän, föregångarna till våra dagars länsstyrelse, att till den år 1539 inrättade räntekammaren inkomma med redovisningar för förvaltningen av kronan eller honom själv tillhöriga gods och gårdar, uppbörd av skattemedel, tionde m.m.

Detta material finns samlat områdesvis i de s.k. landskapshandlingarna. Dessa innehåller inventarieförteckningar, redovisning av inkomster och utgifter vid godsen, mängder av kvittenser och verifikationer och mycket annat, men även de viktiga jordeböckerna, som alltså har sitt ursprung i den kungliga propositionen från 1524. Jordeboken redovisar den ”årliga räntan”, dvs. skatten, som åvilade varje hemman oberoende av ägare.

Skattläggning och upprättande av jordeböcker pågick sedan under hela 1500-talet. Man letade bland medeltida nu försvunna och för oss okända skattelängder efter vad som av ålder utgått i skatt. Där kunde förekomma skatter som ättargäld (en av de äldsta), ledungsskatt, laga nöt, gengärd m fl. Skatterna var dessutom olika för olika landsändar. Enligt dåtida rättsuppfattning var skatt på jord lagstadgad, den skulle alltid utgå och fick heller inte minskas, detta var stöld från kronan. Så länge skatt erlades ifrågasattes inte besittningsrätten, ej heller bördsrätten, men egentligen var jorden kronans egendom och i något fall lär det ha förekommit att den som ej betalade skatt fråntogs sin besittningsrätt.

Skatten fanns alltså bara där alldeles som rättsordningen själv, det gällde bara att fastställa dess rätta belopp.

Skattläggningen får anses avslutad på 1630-talet, därefter förs jordeböckerna som särskilda skattelängder. I mantal satt jord har också sitt ursprung i detta skattläggningsarbete. En fullbesutten bonde ansågs utgöra ett mantal. En differentiering tillkom senare vid skattläggning av torp, dessa kunde skattläggas till ¼ eller 1/8 mantal. Mer komplicerade bråktal tillkom under 1600-talet, då allt fler hemman sattes till lägre mantal än 1/1.

Jordeböckerna är uppställda så, att de, socken för socken, visar de skattlagda hemmanen med angivande av namn, jordnatur (inte att förväxla med jordart) och den årliga räntan. Hemman av samma jordnatur är i allmänhet sammanförda under gemensam rubrik. Denna kan till exempel vara skatte, krono, frälse, biskops, prebende, hopitals, arv och egna, dvs. konungens personliga egendom, m fl.

Genom århundradena har jordeboken undergått åtskilliga förändringar. Fram till år 1731 upprättades ny jordebok vart sjätte år, därefter endast vart tionde. För åren däremellan bokfördes endast förändringar. Under senare delen av 1800-talet blev intervallen oregelbundnare, den sista jordeboken för Sotholms härad upprättades 1871.

I och med grundskatternas avskrivning 1904 upphörde karaktären av skattelängd. Men redan tidigare hade jordeboken vid sidan av skatteuppbörden haft ett värde som urkund för fastighetsbeståndet, ett slags jordliggare. Utvecklingen på fastighetsbeskattningens och fastighetsregistreringens område har emellertid gjort denna betydelse allt mindre, i 1871 års jordebok finns dock åtskilliga förändringar från senare tid antecknade. 1936 beslöts att jordeböcker ej längre skall upprättas.

I vissa fall finns personuppgifter om ägare och brukare antecknade. Dessa uppgifter är dock inte helt pålitliga. Det väsentliga var vad varje hemman skulle erlägga i skatt, övriga uppgifter var av mindre intresse. Ofta skrev man bara av föregående jordebok utan att kontrollera personuppgifterna. Inte förrän 1643 noteras sålunda att Gustaf Horn köpt Björnholmen.

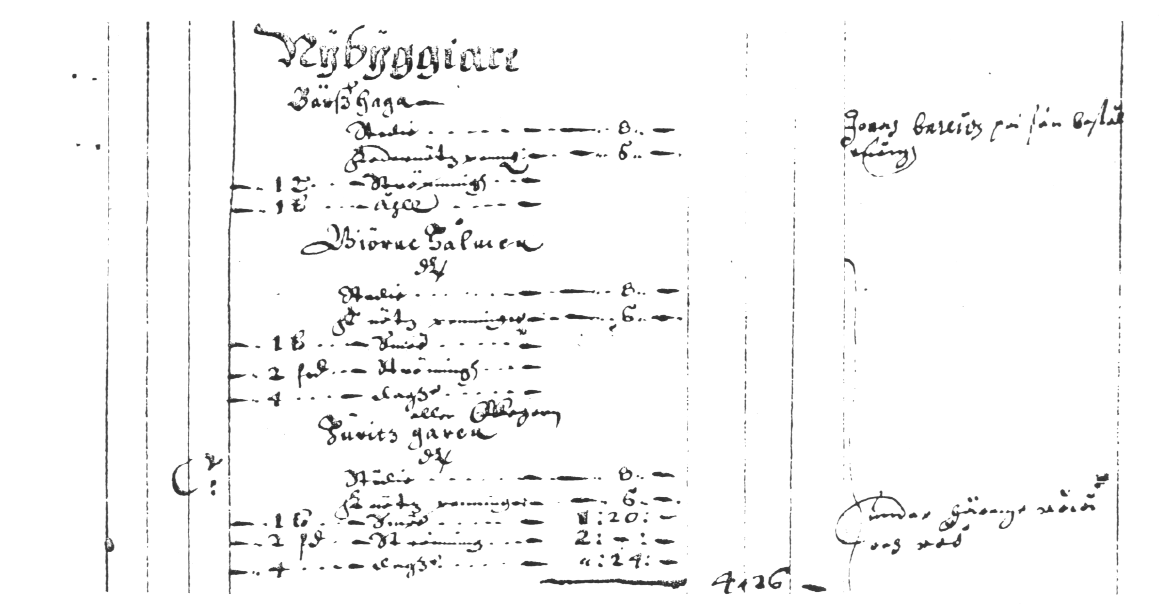

Jordeboken för år 1636 är tämligen välbevarad, och ett utsnitt visas här som exempel på hur en jordebok kan vara uppställd. Bjurshagen, Björnholmen och Vitsgarn skrivs ”Bärszhaga ”, ”Biörne Hålmen ” och ”Hwitzgaren”. Där ovanför är med annan handstil tillfogat ”eller Ekegern”. De skattepersedlar som förekommer är ”Städie”, ”Fodernötzpenningar”, ”Smör”, ”Strömmingh”, ”Åhll” och ”Dagzw(erken)”.

Att skatten anges i smör, strömming och andra persedlar har sin förklaring i att den därigenom blev inflationsskyddad. Avlösning med penningar kunde medges, skattesmöret erlades då efter marknadsvärdet. Skatten som jordeboken i detta exempel anger var inte särskilt stor, jämfört med skatte- och kronohemmanen. I marginalen står ”under Häringe råå och röö”, vilket innebar jorden brukades av en torpare eller landbo direkt under Häringe. Gustaf Horn var vid den har tiden krigsfånge i Tyskland, och hade inte själv uppsikt över sina egendomar och brukaren kan även möjligen haft arrende.

Vad landbon utöver skatten hade att erlägga i avrad till jordägaren finns inga uppgifter om.

|

|

|

|